Marc Johnston, Directeur Investissement et retraite

À la suite de l’annonce de Placements Mackenzie qui retireront leurs fonds communs de placement en Catégorie de sociétés (FCPS) du marché le 30 juillet 2021, nous nous faisons souvent demander si les fonds communs ont encore des avantages fiscaux dans les comptes non enregistrés comparativement aux autres types d’investissements (obligations, actions, fonds distincts). La réponse est OUI, ils offrent encore des avantages fiscaux qui peuvent nous démarquer des courtiers en valeurs mobilières. Jusqu’à présent, Placements Mackenzie est la seule compagnie à faire cette annonce, les autres compagnies ne semblent pas vivre les mêmes difficultés de leur côté. Votre équipe d’investissement du Groupe Cloutier a rencontré la plupart de nos autres fournisseurs et mis à part quelques améliorations, aucune autre compagnie n’a l’intention de retirer leurs FCPS du marché.

Donc, les FCPS nous offrent encore les avantages suivants :

- Fonds communs de placement en catégorie de sociétés

- La structure série T

- Amélioration de l’efficacité de la série T

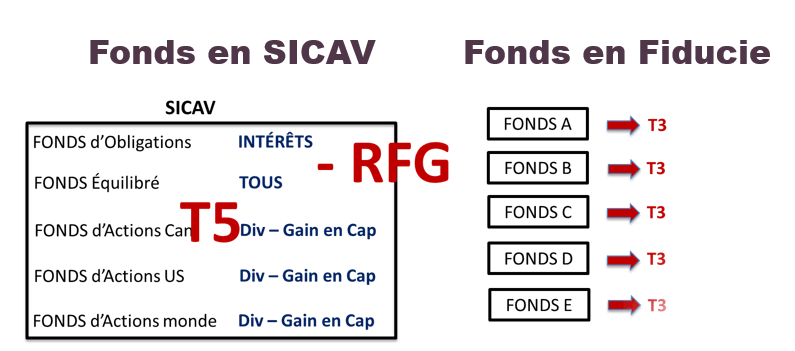

Fonds communs de placement en catégorie de sociétés

Les FCPS sont détenus par une Société d’Investissement à Capital Variable (SICAV). Cette société détient une catégorie d’actions par FCPS et donc, une série de fonds et de portefeuilles sont regroupé et forment une seule et même entité légale.

Que l'on soit en société à capital variable ou en fonds commun de placement en fiducie, il est impossible de passer d'un fonds à un autre sans déclencher un gain ou une perte en capital. L'utilisation des solutions en portefeuille pour les comptes au comptant devient alors avantageuse.

Fiscalité et distributions

Même si du point de vue comptable chacun des fonds d’une SICAV gère ses revenus, ses gains et ses frais, du point de vue fiscal, aux fins des calculs de l’impôt, les revenus, les gains, les pertes en capitale, les frais et dépenses sont combinés.

La SICAV a généralement trois types de distribution :

- Dividendes canadiens

- Gains en capital

- Remboursement de capital

Ces trois sources de distributions favorisent un niveau d’imposition plus intéressant et permettent d’augmenter le rendement net des actifs de vos clients.

Donc, en résumé : « Dans une SICAV, au niveau fiscal, les fonds travaillent ensemble pour réduire l’impact fiscal à l’actionnaire. »

La structure série T

L’option série T, qui peut être jumelé à une SICAV, nous permet de reporter l’impôt du client pour vente d’unités en période de décaissement. Étant donné qu’il s’agit de versements fixes, l'Agence du revenu du Canada (ARC) permet que ces versements soient sous forme de retour en capital et prennent la forme d’une distribution.

Plusieurs calculateurs sont disponibles pour vous illustrer les avantages des séries T versus les fonds de fiducies ou même l’utilisation de titres à revenu fixe. Par exemple, le calculateur de Manuvie vous offre un document bien détaillé.

Les versements de Série T ne veulent pas dire aucune distribution imposable, mais bien une distribution dont le premier objectif est le retour en capital qui fera en sorte de générer un revenu net plus élevé, dans les poches de votre client.

Ci-bas vous trouverez un exemple qui provient du document généré par le calculateur de série T de Manuvie, mentionné ci-haut. Les hypothèses utilisées pour cet exemple sont les suivantes :

- Montant investi de 100 000$;

- Premier décaissement à la 6e année avec une distribution de 5 % et un rendement annuel de 5%;

- Naturellement, l’exemple est basé pour un client québécois avec la table d’imposition du Québec.

Comme vous pouvez le constater, au même rendement (5%), même si dans notre exemple la distribution de la série T n’est pas parfaite (100% de retour en capital) le revenu net généré par la série T (6 300$) est supérieur à l’utilisation de fonds en fiducies (5 620$) ou de l’utilisation de titre à revenu fixe (3 393$).

Ce type de planification du revenu de retraite crée, pour vous, de nouvelles opportunités dans vos planifications successorales. L’utilisation de laSérie T facilite la création d’un revenu de retraite non imposable du vivant, mais reporte l’imposition au décès. Dans notre exemple, après 25,9 ans le Prix de Base Rajusté de nos investissements est ramené à 0, ce qui rend nos futurs décaissements imposables en gain de capital.

Les avantages fiscaux en Fonds Communs sont alors encore présents et peuvent être utilisés pour des comptes non enregistrés – une belle façon de vous démarquer de la compétition!

N’hésitez pas à communiquer avec votre équipe d’investissement si vous avez d’autres questions.