Robert Lachance, Vice-président - Ventes, Investissements et Retraite

Depuis des décennies, l’investisseur moyen réussit à obtenir des rendements inférieurs à ceux du marché boursier. Des études, tant américaines que canadiennes, confirment la piètre performance qu’ils obtiennent.

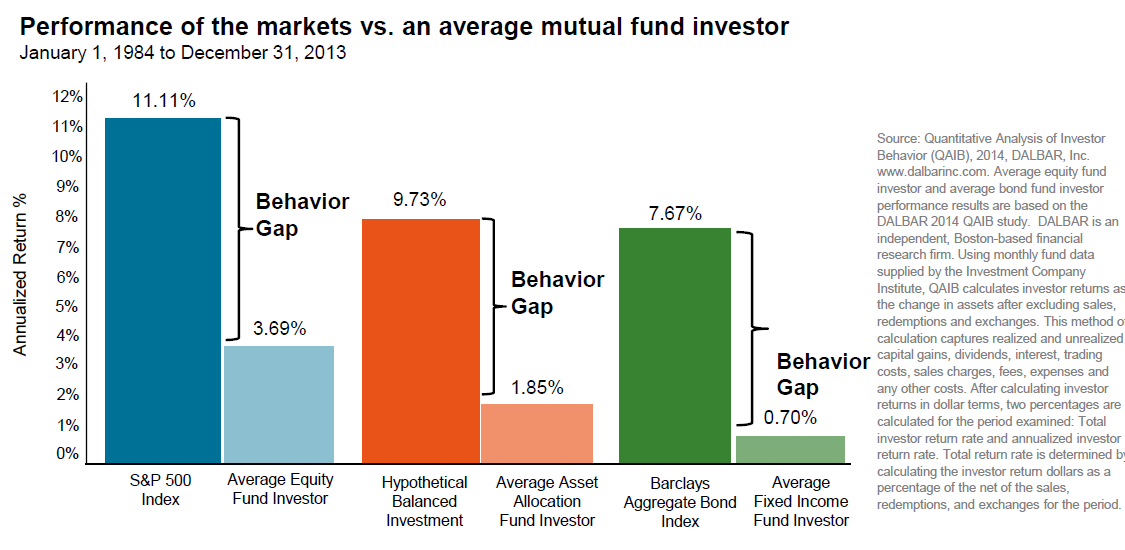

Aux États-Unis, la firme Dalbar publie régulièrement une étude sur la performance des investisseurs par rapport aux indices de référence.

Ainsi dans le tableau ci-haut, l’étude de Dalbar réalisée sur une période de 20 ans démontre clairement que les investisseurs ne profitent pas pleinement de la croissance des marchés. L’écart est très important et représente un manque à gagner de 621 948 $ sur un investissement initial de 100 000 $. Certaines mauvaises langues diront que le rendement de l’indice S&P 500 ne tient pas compte des frais de gestion, ce qui est vrai. Mais l’écart entre les deux est tellement grand que même en tenant compte d’un ratio de frais de gestion l’investisseur moyen ne réussit pas à battre l’indice.

Pourquoi une telle différence?

La principale raison est notre comportement. Depuis déjà une cinquantaine d’années, la finance comportementale essaie de comprendre pourquoi l’investisseur moyen ne réussit pas à obtenir le plein rendement sur ses investissements. Les deux principaux contributeurs ont été deux psychologistes Kahneman et Tversky.

Dans leurs études, ils ont identifié sept comportements clés qui nuisent aux investisseurs. Nous n’en nommerons seulement 4 afin d’éclairer nos propos.

1 : les biais de confirmation : L’investisseur va accorder une plus grande importance aux informations qui confirment ses croyances. Il pourra même être sélectif dans ses lectures en cherchant les informations qui supportent ses idées.

2 : Le comportement de meute : Les meilleurs exemples que l’on peut donner sont le prix de l’or il y a quelques années ou tout le monde le voyait à 3 000 $ l’once, le titre de Bre-X au milieu des années 90 et finalement la bulle technologique de 2000. Tout le monde le fait, fais-le donc! Ont investi sans tenir compte de notre profil d’investisseurs, car on a peur de manquer quelque chose.

3 : L’excès de confiance : C’est la tendance de croire que l’on comprend mieux que les autres et de surestimer ses connaissances et habilités. Un petit exemple rigolo, 89 % des conducteurs considèrent qu’ils ont de bons conducteurs!

4 : L’aversion aux pertes : Ce biais de comportement va amener les investisseurs à vendre leurs titres gagnants et à garder leurs titres perdants. Il y a deux conséquences à ce comportement, à terme le portefeuille sera un ramassis de mauvais titres et donc mal diversifié et plus risqué qu’il se doit et la vente des titres gagnants engendrera un impôt sur le gain en capital ce qui réduira le rendement à long terme.

Quoi faire maintenant pour combattre ces biais dévastateurs?

Le premier point important et souvent sous-estimé; avoir un plan de match. Un plan va faciliter la vie tant au conseiller qu’à son client, car il va mettre l’emphase sur un objectif à long terme et les moyens pour atteindre celui-ci objectifs. Il va aussi permettre d’éviter les « distractions » qui font généralement perdre, temps et argent.

Le deuxième point : respecter son profil d’investisseur en tout temps. De cette façon, vous éviter les titres (ou fonds) qui sont trop volatiles. Les fonds pouvant offrir des rendements élevés sont souvent des fonds à fortes volatilités. Lorsque ça monte, tout le monde aime ça, mais lorsque ça baisse fortement (c’est l’autre facette d’un fonds spéculatif) les investisseurs auront tendance (malgré la douleur) à vouloir vendre pour ne pas tout perdre. Ainsi, ils ne seront pas là lorsque la reprise se fera et ne bénéficieront jamais du rendement à long terme.

Finalement, privilégier les investissements systématiques communément appelés des « PAC ». C’est une excellente méthode d’investissement qui permet de mettre de côté l’élément émotif et la tentation de faire du « market timing ». Lorsque les marchés seront à la baisse, vous diminuez votre coût moyen et profiterez de la hausse. Comme le dit M. Warren Buffett à la question : est-ce le temps d’investir ? Et lui de répondre c’est toujours le temps…