Jacques Beaulieu, Directeur - Investissement et retraite

À l’aube de la retraite, notre objectif est d’avoir la capacité de générer notre revenu net en tenant compte de notre espérance de vie et de l’inflation. Pour ce faire, la planification fiscale de ce revenu est un atout à ne pas sous-estimer.

L’utilisation d’un CELI et de fonds de catégorie de sociétés pour nos actifs non enregistrés nous permettra de générer un revenu en grande partie non imposable et ainsi réduire notre taux d’imposition. Ainsi, deux situations peuvent se produire. Dans un cas, la baisse de revenu peut permettre à votre client de profiter du supplément de revenu garanti et dans l’autre cas permettre d’éviter la récupération de la pension de vieillesse lorsque le revenu dépasse un certain seuil.

Fonds de catégorie de sociétés : Série T

L’option Catégorie T est fondée sur des fonds Catégorie de société, lesquels versent des remboursements de capital fiscalement avantageux en guise de distributions mensuelles, contrairement aux autres fonds de série T qui se basent sur des fiducies de fonds communs de placement qui versent des distributions dont une portion importante peut être fortement imposée.

Plusieurs calculateurs sont disponibles pour vous illustrer les avantages des séries T versus les fonds de fiducies ou même l’utilisation de titres à revenu fixe. Vous comprendrez rapidement qu’au niveau actuel des taux d’intérêt et de leurs prévisions, un retraité a besoin de solutions plus viables à long terme.

Voici un exemple avec le calculateur de Manuvie qui vos offres un document bien détaillé.

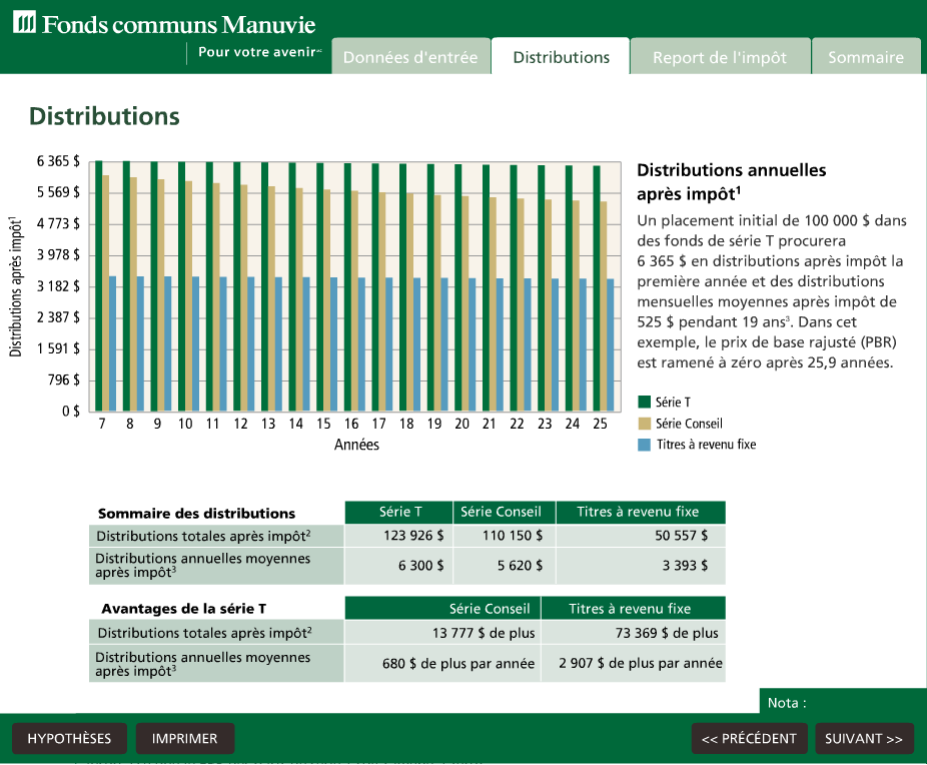

Les distributions de série T de fonds de sociétés ne veulent pas dire aucune distribution imposable, mais une distribution dont le premier objectif est le retour en capital qui fera en sorte de générer un revenu net plus élevé, dans les poches de votre client.

Ci-bas vous trouverez un exemple qui provient du document généré par le calculateur de série T de Manuvie. Les hypothèses utilisées pour cet exemple sont les suivantes :

- Montant investi de 100 000$;

- Premier décaissement à la 6e année avec une distribution de 5 % et un rendement annuel de 5%;

- Naturellement, l’exemple est basé pour un client québécois avec la table d’imposition du Québec.

Comme nous pouvons le constater, au même rendement (5%) même si dans notre exemple la distribution de la série T n’est pas parfaite (100% de retour en capital) le revenu net généré par la série T (6 300$) est supérieur à l’utilisation de fonds en fiducies (5 620$) ou de l’utilisation de titre à revenu fixe (3 393$).

Des opportunités à considérer

Ce type de planification du revenu de retraite crée de nouvelles opportunités dans vos planifications successorales. L’utilisation de la série T facilite la création d’un revenu de retraite non imposable du vivant, mais reporte l’imposition au décès. Dans notre exemple, après 25,9 ans le Prix de Base Rajusté de nos investissements est ramené à 0, ce qui rend nos futurs décaissements imposables en gain de capital.

Cette perspective vous permettra d’évaluer les besoins de protection du patrimoine de votre client, par le biais d’assurance vie, advenant son décès. Par exemple, une assurance-vie au second décès peut-être intéressant dans un contexte de planification successorale.

«Répondre aux besoins évolutifs de vos clients à travers leur cycle de vie est très motivant et vous permet de renforcer votre lien d’affaires tout en vous donnant l’occasion de faire ressortir votre valeur ajoutée.»

Dans notre prochain texte sur les fonds de catégories de sociétés, nous explorerons les avantages de les détenir à l`intérieur d’une corporation.

D’ici là, je vous invite à consulter la partie 1 de ce texte.