Christian Hubert, Expert-Conseil - Fiscalité et Planification successorale

Le régime de retraite individuel (RRI) est une solution encadrée qui présente des caractéristiques exceptionnelles pour financer la retraite des entrepreneurs. Qui plus est, lorsqu’une convention de retraite (CR) y est jumelée, les bénéfices peuvent être substantiels. Cet article vise donc à vous familiariser davantage avec ces solutions de retraite. Cependant, avant de tomber dans le vif du sujet, je considère à propos de faire un bref survol de certains enjeux fiscaux propres aux entrepreneurs.

Environnement fiscal plus contraignant

Pour mesurer tous les avantages que procure le RRI et la CR, il faut d’abord comprendre la réalité fiscale des actionnaires et de leurs sociétés privées. Bien que les sociétés puissent bénéficier d’une imposition de plus en plus allégée sur leurs revenus d’entreprise (taux combinés de 12,2% applicables jusqu’à la limite du plafond des affaires établi initialement à 500 000 $), l’évolution de la fiscalité au cours des dernières années a introduit certaines restrictions quant aux règles fiscales en vigueur :

- Limitation de la déduction pour petite entreprise (DPE) au Québec : Depuis 2017, la société doit cumuler au moins 5500 heures travaillées afin de bénéficier pleinement du taux réduit applicable à son plafond des affaires.

- Limitation du fractionnement de revenus : Depuis 2018, le « saupoudrage » de revenus entre les membres de la famille d’un entrepreneur fait l’objet d’importantes restrictions.

- Réduction du plafond des affaires : Depuis 2019, la société se voit progressivement réduire l’accès aux taux réduits applicables à ses revenus d’entreprises lorsque ses « revenus passifs » dépassent le seuil de 50 000 $ au cours de l’année d’imposition précédente.

De plus, l’imposition des dividendes pour les particuliers a significativement augmentée au cours de la dernière décennie afin de compenser la baisse des taux corporatifs. Et oui, c’est une question d’équilibre (comme le chantait si bien Francis Cabrel) dans le but d’assurer l’intégration fiscale[1]. Le taux combiné maximum applicable aux dividendes ordinaires (non déterminés) a donc atteint 48% en 2021 (il sera de 48,7% en 2022), et ce, comparativement à un peu plus de 36% en 2010.

Vos clients entrepreneurs sont de plus en plus conscients de ce resserrement de leur environnement fiscal. Ils sont plus que jamais sensibles aux stratégies qui leur permettraient d’atténuer l’impact de ces mesures contraignantes. Les solutions les plus populaires seront celles qui réduiront à la fois les surplus accumulés et les revenus passifs qui en découlent.

Le régime de retraite individuel

Parmi toutes les solutions financières disponibles, nous retrouvons le RRI en bonne position dans cette liste. Ce véhicule de retraite bénéficie d’une règlementation relativement flexible et sans les principales contraintes applicables aux régimes de pension traditionnels[2].

Pour qui et pourquoi

La mise en place d’un RRI devient généralement optimale lorsque le participant a plus de 40 ans avec idéalement un historique de rémunération admissible (principalement sous forme de salaires ou bonis). La société doit être rentable et disposer de liquidités excédentaires.

L’instauration d’un tel régime est d’autant plus pertinente et fiscalement avantageuse lorsque le niveau de revenus passifs de la société (incluant ceux des sociétés associées) menace l’intégrité de son plafond des affaires et par conséquent l’augmentation potentielle de l’imposition de ses revenus d’entreprises. Une facture additionnelle qui peut désormais atteindre 71 500 $ par année.

Fonctionnement du RRI

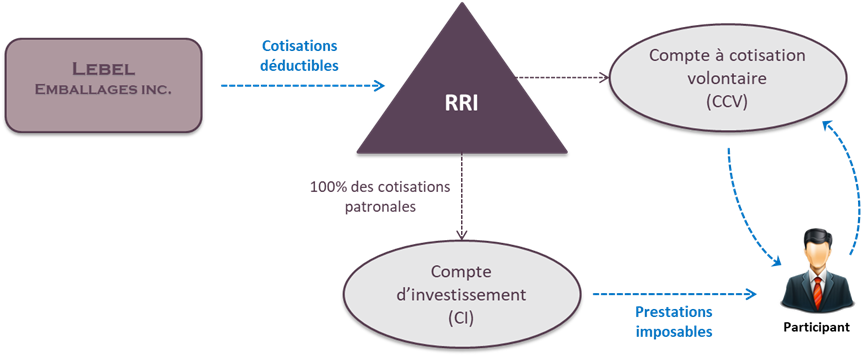

En tant que régime de pension agréé (RPA) à prestations déterminées, les cotisations de la société employeuse sont entièrement déductibles à l’encontre de son revenu d’entreprise. En plus des services courants, ce régime permet de financer les services passés lorsqu’une rémunération admissible a été versée. Il est également possible de prévoir un compte à cotisation volontaire (CCV) afin d’y accumuler entre autres le solde des actifs REÉR. Le schéma suivant résume le fonctionnement de ce régime :

Au moment de la retraite, plusieurs options seront disponibles pour le participant admissible, notamment de recevoir les prestations directement du régime, ou simplement procéder à sa terminaison et transférer le solde admissible dans ses REÉR[3].

Une convention de retraite avec ça?

Depuis quelques années, la convention de retraite (CR) anime de nouveau les discussions et revient dans les recommandations en tant que solution complémentaire pour financer adéquatement la retraite des entrepreneurs. Avec raison puisque son utilisation dans certaines situations pourrait s’avérer fort judicieuse.

Pour qui et pourquoi

Dans le cadre du RRI, la rémunération admissible pouvant faire l’objet de crédits de rente à la retraite est limitée à 162 278 $ pour l’année 2021. Les entrepreneurs dont le salaire est supérieur à cette limite doivent se tourner vers la convention de retraite s’ils désirent maximiser l’accumulation de capital à l’extérieur de leurs sociétés, et ce, sans augmenter leur fardeau fiscal personnel.

En outre, vos clients hauts salariés dont les liquidités corporatives excédentaires sont importantes devraient envisager ce véhicule de retraite afin de gérer plus efficacement les surplus de leurs sociétés. La convention de retraite pourrait donc jouer un rôle significatif autant sur le plan fiscal que celui de la protection d’actifs.

Fonctionnement de la CR

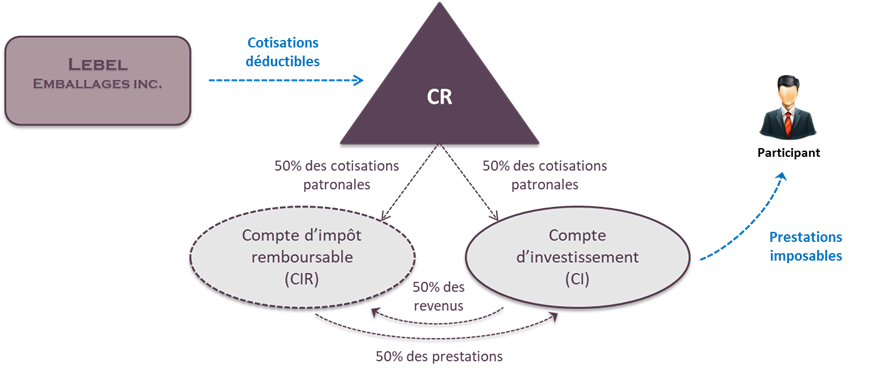

À l’instar du RRI, les cotisations raisonnables à un tel régime sont pleinement déductibles pour la société et ne seront imposables pour l’entrepreneur qu’au moment où elles lui seront versées sous forme de prestations. Toutefois, la législation fédérale exige un impôt remboursable de 50% applicable à toutes les cotisations en faveur de la fiducie CR et à tous les revenus générés dans le compte d’investissement. Cet impôt cumulatif sera remboursé au fur et à mesure que les prestations seront versées au participant. Le schéma suivant résume le fonctionnement particulier de ce régime :

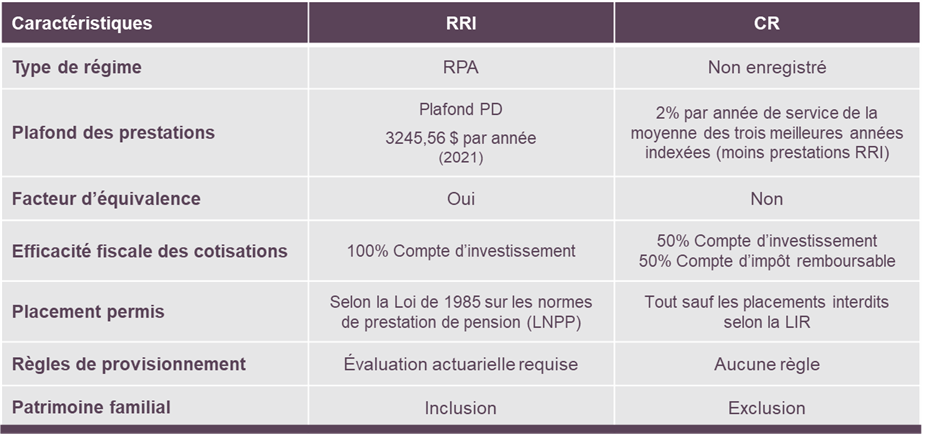

Régimes complémentaires, mais différents

Bien que très complémentaires, ces deux régimes sont pourvus de caractéristiques et de règles de fonctionnement propres à chacun. Le tableau suivant présente les principales différences entre ces régimes :

Rehaussez votre offre de services!

En conclusion, il devient impératif d’intégrer ces outils de retraite dans votre offre de services quand vous approchez un entrepreneur puisqu’ils répondent à plusieurs égards à sa recherche sans cesse croissante de solutions fiscalement avantageuses. La question est maintenant de savoir qui de vous ou de la compétition saurez identifier les opportunités!

Par où commencer? Je vous invite à contacter l’un des directeurs de l’équipe Investissement et retraite de Groupe Cloutier qui pourra vous guider dans le processus d’analyse.

En collaboration avec notre partenaire de choix Vias - Actuaires conseils, nous pourrons demander une illustration personnalisée une fois complété leur questionnaire prévu à cet effet. La combinaison de nos expertises respectives vise à vous offrir un support de haute qualité dans le développement de vos affaires.