Robert Lachance, Vice-président - Ventes, Investissements et Retraite

Malheureusement, ni vous, ni moi, ne possédons une telle boule de cristal, ni ne connaissons un fabuleux astrologue qui pourrait nous indiquer l’alignement des planètes qui favorisera nos portefeuilles en 2019. Malgré tout, risquons-nous un peu, en ce début d’année, pour voir les grandes tendances qui pourraient nous affecter durant 2019.

TENDANCES 2019

Une année plutôt volatile

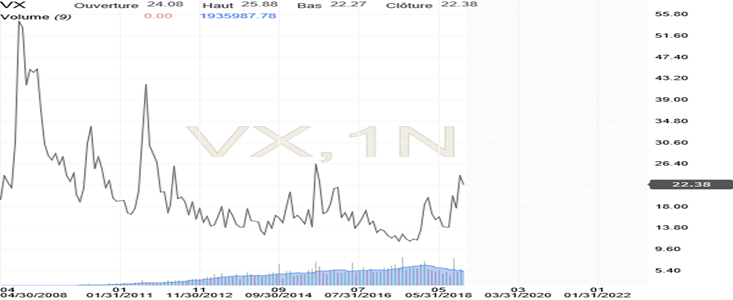

Nous pouvons déjà dire que l’année 2019 sera surement une année plus volatile sur les marchés que ce que nous avons connu au cours des dernières années, disons simplement un retour à la normale. En effet, nous avons vécu une certaine période de grâce avec un marché haussier relativement stable. Mais comme vous pouvez le remarquer, dans le graphique ci-bas, à l’exemption d’un soubresaut en 2015, l’indice VIX (communément appelé l’indice de la peur) démontre une volatilité plutôt faible.

Gracieuseté de Investing.com; S&P 500 VIX future

D’ailleurs, au moment d’écrire ce texte (vendredi 4 janvier) l’indice Dow Jones clôturait en hausse de plus de 700 points alors qu’hier, suite à l’annonce d’Apple sur ses bénéfices, l’indice perdait près de 660 points. C’est ce que l’on appelle des montagnes russes. Par contre, si vous êtes un investisseur à long terme ce genre de soubresaut ne devrait pas vous effrayer, ces aléas font partie intégrale du comportement boursier (et peuvent créer des opportunités d’investissement).

Niveau d'endettement des coporations plus élevé

Au fil des dernières années, encouragées par des taux d’intérêt extrêmement bas, plusieurs corporations ont augmenté leur niveau d’endettement. Aux États-Unis, par exemple, les statistiques de la Réserve Fédérale au 2e trimestre 2018 indiquent un niveau d’endettement jamais atteint par les entreprises. Par rapport au PNB, la dette a atteint un peu plus de 50 %. Malheureusement, cette augmentation de la dette n’a pas été toujours faite pour les bonnes raisons. Plusieurs entreprises ont utilisé l’argent pour racheter leurs actions ou simplement payer un dividende. C’est bien pour les actionnaires à court terme mais à long terme c’est moins certain.

«Dans un tel contexte, mon premier réflexe serait de m’assurer que ma partie « revenu » de mon portefeuille soit investie dans des titres de qualité avec une pondération gouvernementale plus importante. Le risque de détenir des titres de moins bonne qualité n’est plus compensé par la prime de risque que l’on peut recevoir.»

Qui plus est, dans un tel contexte, il suffirait d’avoir une entreprise qui fait défaut de paiement sur sa dette pour qu’un phénomène de contagion se propage aux autres entreprises. Le meilleur exemple que l’on peut prendre serait les banques canadiennes lors de la crise des « subprimes » en 2018. Même si la majorité des banques canadiennes n’avaient pas (ou très peu) d’exposition dans ce type de créance, le prix des actions a connu une dégringolade impressionnante, au même titre que les banques américaines qui eux ont eu besoin du secours de la FED.

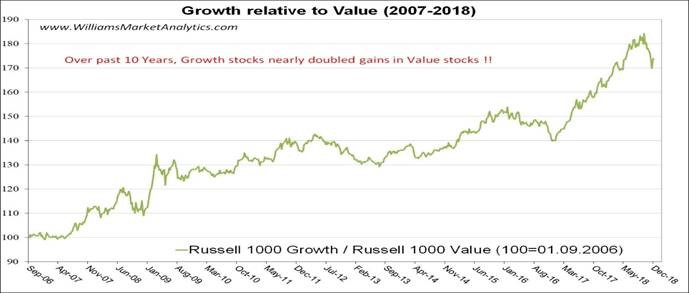

Le style de gestion «valeur» a la cote

Il y a, en effet, beaucoup de choses à dire. Mais commençons par les styles de gestion. Nos gestionnaires peuvent être catalogués selon trois styles de gestion : valeur, croissance et mixte.

Gracieuseté de Seeking Alpha, source eodhistoricaldata.com

Au cours de la dernière décennie, comme le montre le graphique ci-haut, le style de gestion «croissance» a connu ses heures de gloire procurant un rendement exceptionnel par rapport au style valeur. Mais en sera-t-il toujours ainsi ? Voilà la question. Normalement, il y a une alternance entre le style valeur et croissance, mais rarement aura-t-on vu une dominance aussi importante d’un style de gestion par rapport à un autre. En supposant, selon toute vraisemblance, que la croissance économique ralentisse, les bénéfices des entreprises pourraient connaitre, eux aussi, une croissance moins forte. Dans ce scénario de croissance moins forte, le style valeur pourrait revenir à la mode, les investisseurs privilégiant une approche moins risquée avec des titres ayant des valorisations boursières plus raisonnables et des bilans en meilleure santé. Bref, le style valeur pourrait être une bonne source de diversification pour les portefeuilles et une façon aussi de gérer, autant faire se peut, la volatilité des marchés.

"US or not US, that is the question?"

Autre question importante, "US or not US, that is the question?" Depuis plusieurs années, le marché boursier américain nous a permis d’obtenir des rendements pour le moins intéressants comparativement aux marchés internationaux. Comme le démontre le graphique ci-bas, le marché américain a dominé. En sera-t-il toujours ainsi? Fort à parier que non. Alors que le marché américain se transige à des valorisations relativement plus élevées, malgré l’ajustement des cours boursiers au dernier trimestre 2018, plusieurs places boursières à travers le monde ont traversé en 2018 une période d’ajustement qui fait en sorte qu’ils représentent des opportunités d’investissement intéressantes.

Source : Bloomberg

En conclusion...

À l’aube de 2019, nous croyons que le marché des actions offre encore le meilleur potentiel de rendement. Par contre, dans un contexte de fin de cycle (nous vivons le plus long cycle haussier), et où les marchés deviennent plus nerveux, il est important d’avoir une approche plus prudente en sélectionnant la qualité avant toute chose et aussi d’avoir des attentes réalistes par rapport aux rendements escomptés.

«Plusieurs analystes entrevoient des rendements qui seront plus en ligne avec la croissance des bénéfices des entreprises.»

De plus, profitez de ce début d’année pour refaire le profil d’investisseur de vos clients et assurez-vous que vos portefeuilles respectent bien celui-ci et rééquilibrez au besoin.

Bonne année, on se souhaite de la santé physique et financière en 2019.